ライフネット生命は、従来よりEEV(ヨーロピアン・エンべディッド・バリュー)を企業価値を表す最も重要な経営指標と位置付けていますが、2023年度からはIFRS(国際財務報告基準)の任意適用を開始しました。

これに伴い、ライフネット生命の業績を見るにあたって、3つの指標に注目いただきたいと考えています。1つ目は、企業価値を表す経営指標として「EEV」、2つ目は成長性を表す指標として「保有契約の年換算保険料」、3つ目は収益性を見る指標としてIFRSの「保険サービス損益」です。

2022年度末時点において、EEVは上場来の年平均成長率19%、保有契約年換算保険料は2桁%成長を実現し、着実に成長しています。2023年度から適用しているIFRSの保険サービス損益は、中期的な目標として、今後10%成長継続という高い利益成長の実現を目指しています。

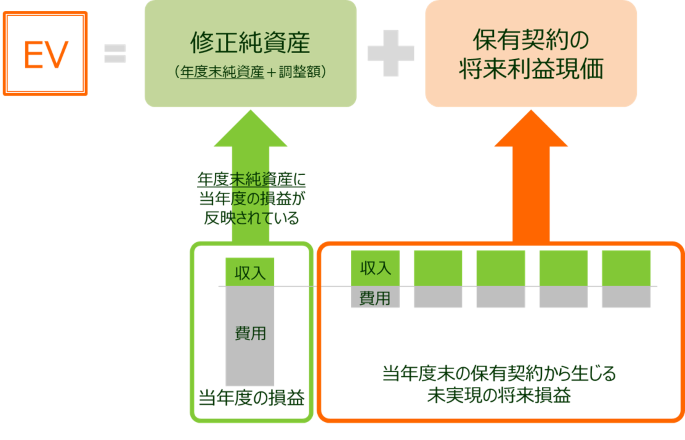

当社は、経営方針において、「EEV(ヨーロピアン・エンベデッド・バリュー)」を企業価値を表す最も重要な経営指標として定めています。EEVは、純資産や内部留保などの株主に帰属する資産(=修正純資産)に、現在の保有契約から将来生じると想定される利益の現在価値(保有契約の将来利益現価)を加えて算出します。このため、EEVでは、現在保有する契約から将来期待される利益の価値が認識されます。長期のビジネスである生命保険会社の企業価値を評価するにあたって、単年度の会計損益だけでなく、EEVのような長期的な指標を考慮することも大切です。

ライフネット生命のEEVは、開業以来着実に増加しています。その成長の源泉となっているのが、保有契約から生じる将来の価値(保有契約の将来利益現価)です。新契約業績の成長性を確保しながら、着実に保有契約の増加を実現することで、EEVの成長につなげてきました。

今後も、企業価値のより一層の向上を目指して、経営目標である「EEVの早期の2,000億円到達」の実現に取組みます。

保有契約とは、生命保険会社が保有している全契約のことを表し、保有契約から1年間に支払われる保険料収入が「年換算保険料」です。保有契約は、新しく獲得する契約によって増加し、解約・失効などによって減少します。当社は開業以来、保有契約年換算保険料の着実な成長を実現しています。なお、個人保険の解約失効率は6~7%で安定的な水準を維持しています。

また、当社は2008年の開業以来、個人保険事業を行っていますが、2023年7月より新たに団体信用生命保険事業を開始しました。2023年度からは、個人保険と団体信用生命保険を合算した保有契約年換算保険料を開示します。なお、2023年度末の保有契約の年換算保険料は282億円を見込んでいます。

注)団体信用生命保険事業は2023年7月から開始しているため、上記グラフに示す2022年度までの保有契約には含まれていません。

当社の財務報告は、2022年度までは日本会計基準で行ってきましたが、2023年度からIFRSの任意適用を開始しています。

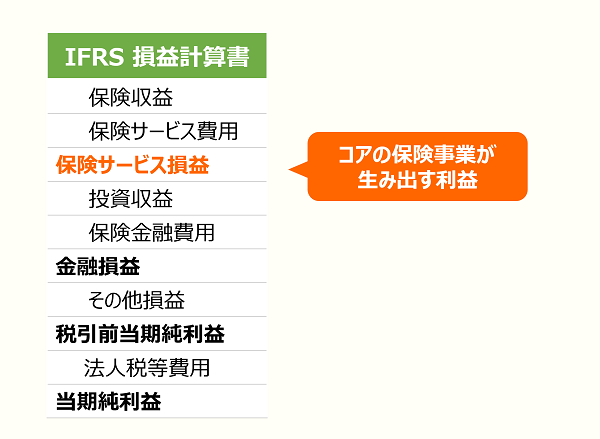

IFRSの損益計算書における「保険サービス損益」は、当社のコアとなる保険事業の利益または損失を表すものであり、保有契約から生まれる利益ともいえる指標です。2023年度の保険サービス損益は86億円を見込んでおり、今後も継続的な10%成長を目指します。IFRSについて、詳しくはIFRS勉強会資料をご覧ください。

注)2018年度から2022年度の各数値は、未監査の数値です。なお、2022年度は、新型コロナウイルス感染症に係る保険金・給付金のお支払い13.7億円の影響を受け、減少しました。

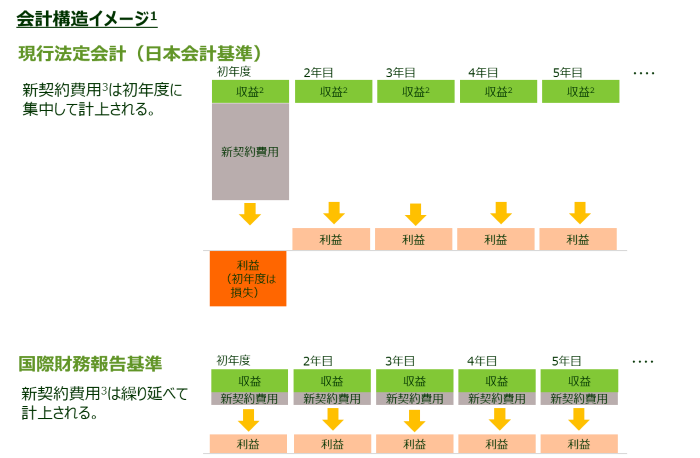

日本会計基準において、新規契約の獲得費用は初年度に費用として一括計上される一方、収入となる保険料は長期の契約期間にわたって計上されることから、通常、契約初期は支出が収入を大きく上回ります。このような収入と費用の計上タイミングの違いにより、新契約業績が伸長するほど、単年度の会計上では損失が出る傾向になります。加えて、ライフネット生命は新興の保険会社であり、保有契約に占める新契約が相対的に多いことから、獲得費用が保険料収入に対して高い負担になる傾向にあります。そのため、当社は着実な契約業績の成長を実現する一方で、会計上は損失を計上しており、当社の成長性や収益性の実態がわかりにくい状況にありました。

一方、IFRSでは、当社の期間業績や収益の実態をより適切に反映できる会計構造となっています。これは主に新規契約の増加に直接起因する獲得費用を繰り延べし、保険期間にわたって償却するという会計処理が可能となるためです。また、IFRSは保有契約の維持に応じて収益が計上される特徴があります。したがって、収益性の高い新規契約の獲得と継続率の向上によって保有契約を持続的に成長させていくことで、着実な利益の成長が実現できます。

注1)例示であり、当社が表示通りの利益を上げることを保証するものではありません。

注2)現行法定会計(日本会計基準)における 「収益」とは、保険料から保険金・維持費・責任準備金繰入等の新契約費用以外の費用を控除したものを指します。

注3)「新契約費用」の定義は、現行会計とIFRSで異なる場合があります。

なお、剰余金の配当においては、IFRSの任意適用後も法定会計である日本会計基準に準じることとなります。IFRSでは、継続的な利益計上を見込んでいますが、日本会計基準において累積損失を計上している現時点では、配当に関する実施時期等は未定です。

3つの指標を伸長させていくための今後の成長戦略については、「4 新たな挑戦!さらなる成長戦略」をご覧ください。