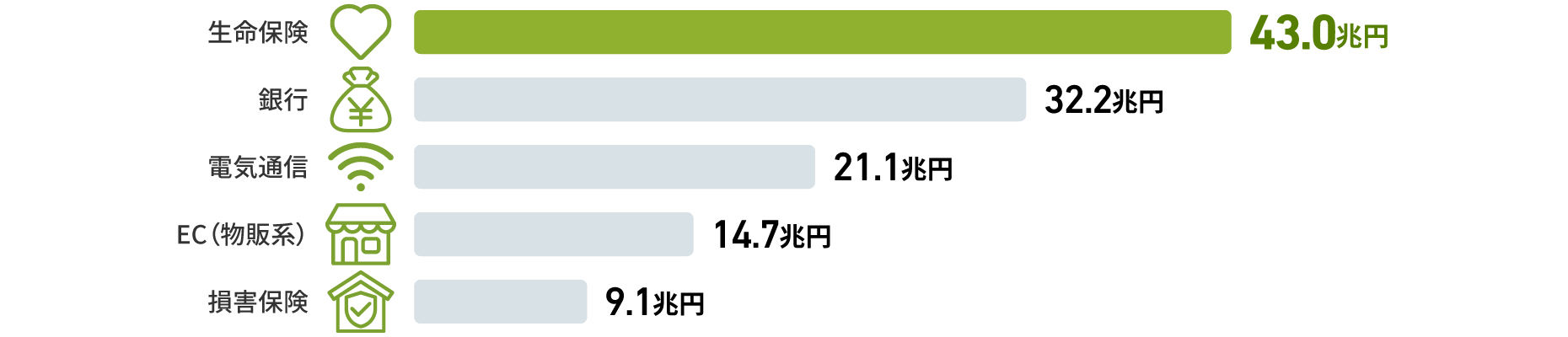

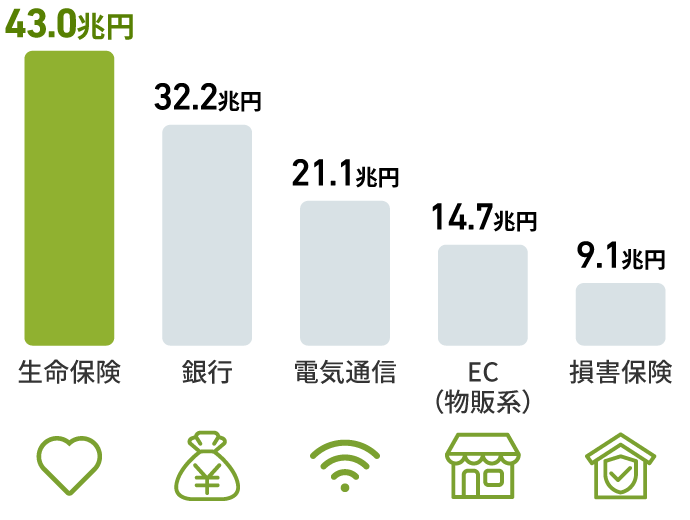

日本の生命保険業界は、年間売上(≒保険料等収入)が 43 兆円にのぼり、他の業種と比べても市場規模がとても大きいことが特徴です。

- 生命保険は保険料等収入、銀行は経常収益、電気通信は売上高、ECはBtoCにおけるEC市場規模(物販系分野)の取引金額、損害保険は正味収入保険料。一般社団法人生命保険協会「生命保険事業概況年次統計」(2024年度)、財務省「法人企業統計調査」(令和4年度)、総務省情報流通行政局「2023年情報通信業基本調査」(2022年度実績)、経済産業省「電子商取引に関する市場調査」(令和5年度)、一般社団法人日本損害保険協会「保険種目別データ」(2023年度)

日本において生命保険は、社会インフラとしての公共性の高さを背景に世帯当たり加入率が約9割、保有契約件数も2億件と高い加入率を誇ります。

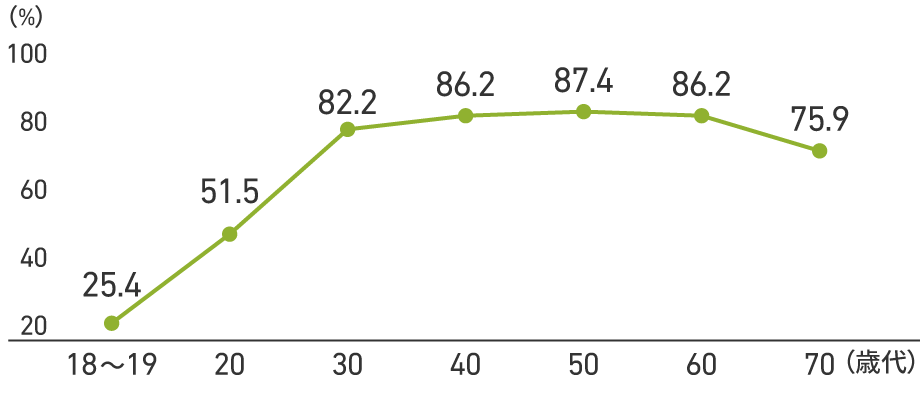

このように成熟したマーケットである一方、昨今では、経済的な理由や生命保険のわかりづらさ等の理由から、若い世代の生活者の生命保険加入率が低い(無保険)という傾向も表れています。

生命保険加入率1

(世帯)

89.2%

保有契約件数2

(2024年度末)

1億9,530万件

新契約件数2

(2024年度)

1,243万件

さまざまなライフイベントを控え、

本来は生命保険の必要性が高い若年層の加入率が低い現状

| (20代) | (30代) |

| 51.5% | 82.2% |

生命保険の年代別加入率3

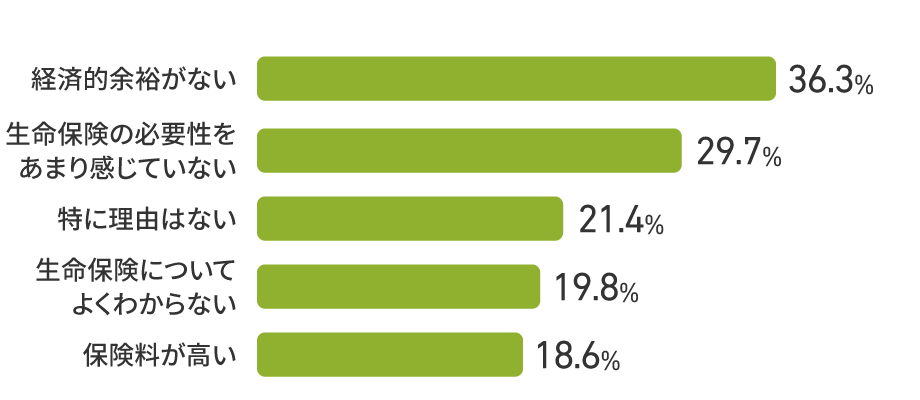

加入率の低い若年層の生命保険の非加入理由

● 非加入者の3人に1人が「金銭的理由」

● 生命保険の必要性・理解促進に課題

生命保険の非加入理由(20~30代)3

※1:2024(令和6)年度生命保険文化センター「生命保険に関する全国実態調査」

※2:2024(令和6)年度一般社団法人生命保険協会「生命保険事業概況年次統計」

※3:2022(令和4)年度公益財団法人生命保険文化センター「生活保障に関する調査」

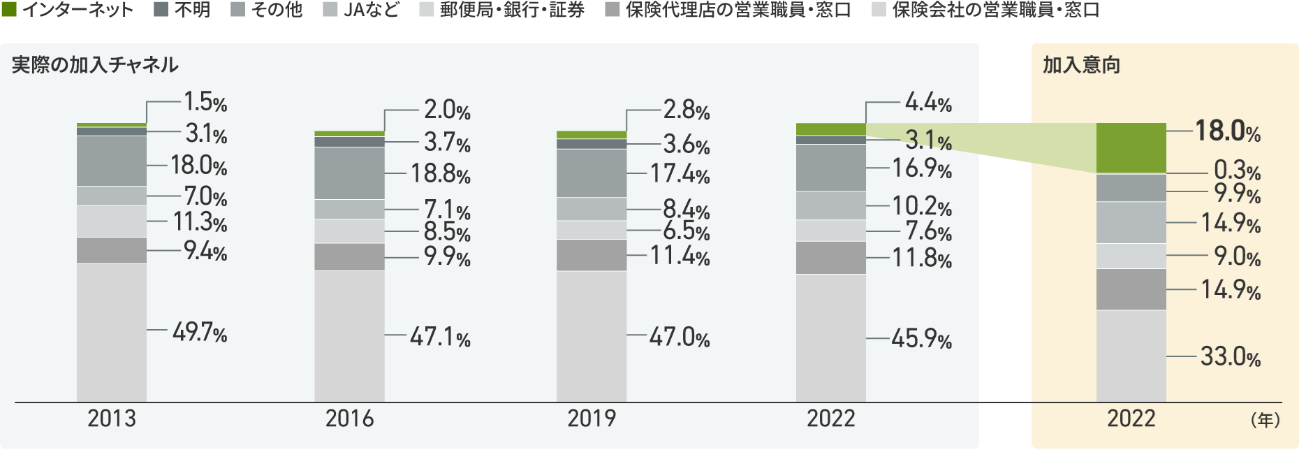

生命保険の加入チャネルは、長らく保険会社の営業職員を通じて加入する割合が高い傾向が続いていますが、今後加入する際に利用したいチャネルとしては、オンラインチャネルや保険代理店など、お客さまの加入チャネルへのニーズが多様化しています。

過去の生命保険加入チャネルの推移と今後の加入意向※1

- 生命保険文化センター「生活保障に関する調査」

- 出所:公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」

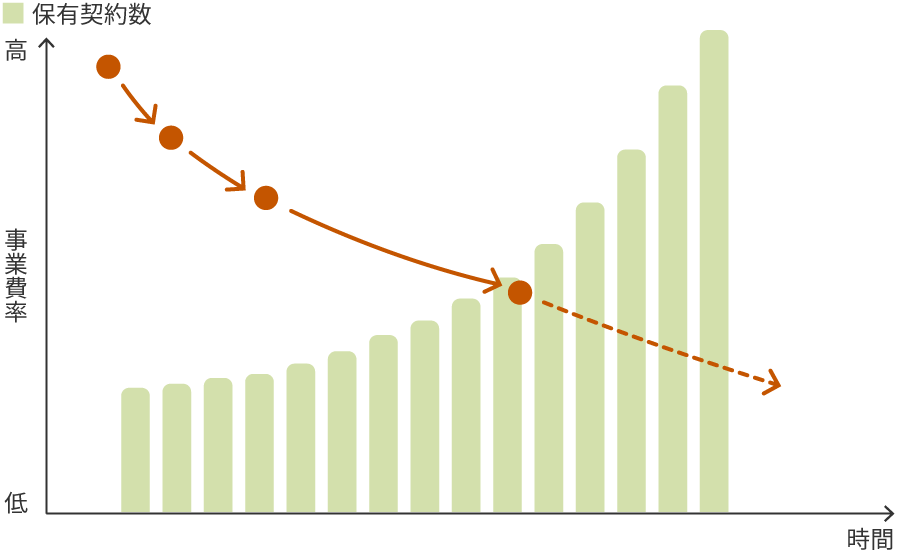

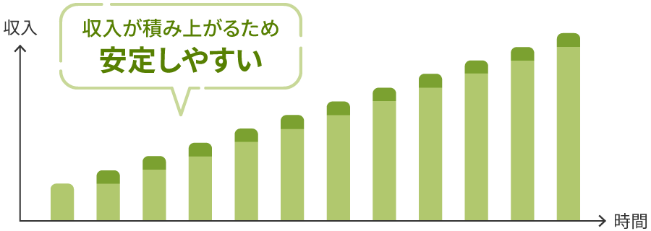

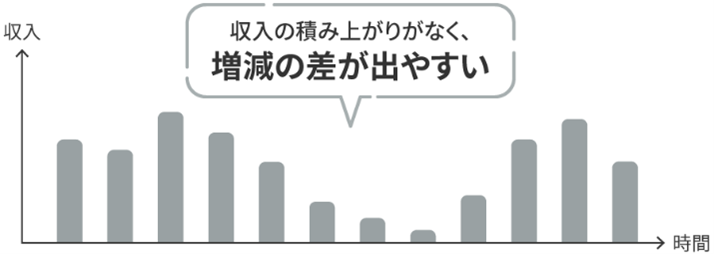

生命保険は契約期間が超長期に渡り、ご契約をいただいたお客さまから継続的に保険料を収受する、いわゆるサブスクリプション型ビジネスです。

また、生命保険ビジネスは、契約の増加によって収入が積み上がることに加え、公共性の高い商材ゆえの解約失効率の低さを特長として、外的要因に左右されにくい、事業の底堅さと高い安定性を有したストックビジネスであると考えています。

ストックビジネス(例:保険、情報通信)

フロービジネス(例:外食、小売)

生命保険会社は「装置産業」のため、設立初期に大規模の設備投資など、非常に大きな初期投資が必要となるビジネスです。一方で、保有契約が積み上がり事業規模が拡大するようになると、1契約当たりのユニットコストを縮小することができ、スケールメリットを活かした効率的な事業運営を行うことができることも生命保険会社の特長の一つです。