- JA

- EN

すぐわかるライフネット生命

オンライン生保のリーディングカンパニーとしての強み・特長を解説します

なぜオンラインで生命保険を届けるのか

「安心して、未来世代を育てられる社会」

を実現するため

オンラインで保険を提供することで、

特に若い世代が抱える将来への不安を軽減し、

一人ひとりが望む生き方を選択し挑戦できる世の中に貢献します。

持続可能な事業にするための取組み

実現したい社会のために

何を提供するのか

オンライン生保の強みを生かし

個人向けの生命保険や

団体信用生命保険を提供

ライフネット生命の特長正直に、わかりやすく、安くて、便利に。

-

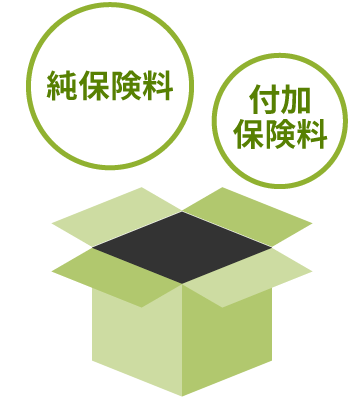

正直に業界初※、「保険料の中身」を開示しています。

当社調べ(2025年3月)

-

わかりやすく保障性商品に特化し、

シンプルさとわかりやすさを追求した商品

-

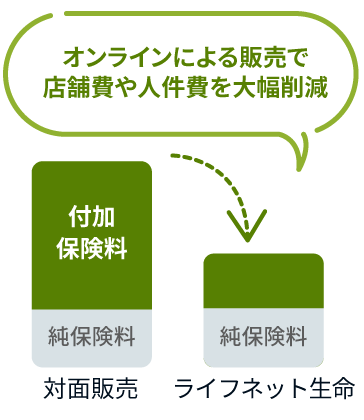

安くてネット申込だから

割安な保険料

- 付加保険料と純保険料の割合は、年齢や商品の種類などにより異なります

- 図はイメージです

-

便利にお申し込みは24時間、

いつでもどこでも。

原則オンラインで完結

個人保険事業

自社ブランド・自社プロモーションによる

保険商品・サービスを提供するダイレクトビジネス

パートナー企業の経済圏に組込み

保険商品・サービスを提供するパートナービジネス

団体信用生命保険事業

住宅ローン債務者の死亡・高度障害などに備える保険

この保険は金融機関を通じて加入いただく団体保険です。

団体信用生命保険の提供先

(2025年3月現在)

2つの事業で着実な成長を実現

第三者からの評価

最新の財務データ

実現したい社会のために

誰に保険を提供していくのか

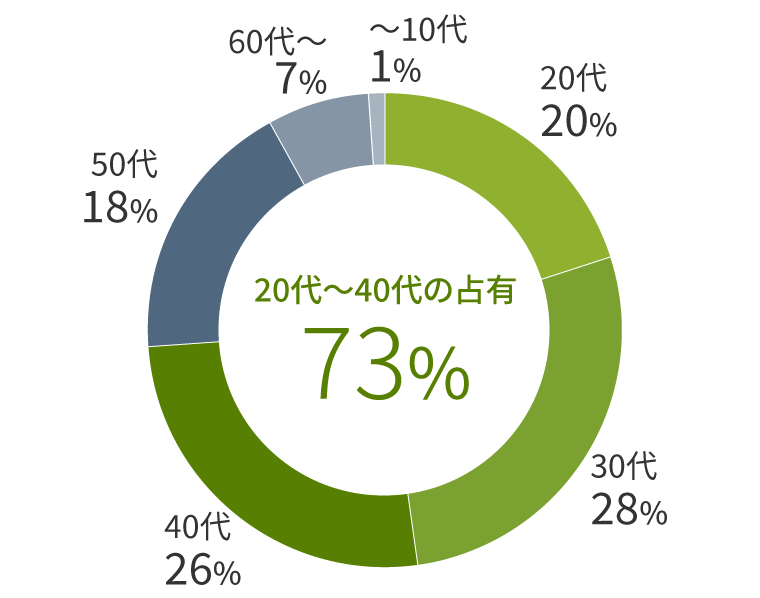

初めて保険を契約する

若い世代のお客さまを中心に提供

年齢は20代~40代が中心※1

お客さまの約半分が初めての保険加入※2

- ※1 2024年度に成立した新契約件数ベース(73,260件) 出所:ライフネット生命 新契約データ(2024年度)

- ※2 2024年度の申込者数中、有効回答857名

強み・特長・ビジネスモデル

実現したい社会に向けて

これからどう成長していくか

ライフネット生命を

次のステージに

引き上げるための

3つの重点領域を強化

Rebranding

若いお客さまの価値観にあわせて、ブランディングを強化

Embedded

パートナー企業の経済圏に保険ビジネスを組込み

Tech & Services

AIやマイナンバーなどITサービスを活用し、利便性を向上

詳細な戦略