|

読み |

チルメルシキ |

|

日本語表記 |

チルメル式 |

|

英語表記 |

Zillmer's method |

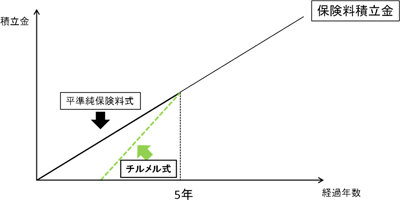

チルメル式とは、責任準備金(※)の積立方式の一つで、生命保険契約当初は、保険料積立金の積立額を小さく積み立てる方式のこと。生命保険会社の事業費(※)が、契約初年度に多額になるのが一般的であることを考慮し、事業費(※)を初年度に厚くし、2年目以降一定の期間で償却すると想定して、責任準備金を計算している。

※日本会計基準

参照:生命保険会社のディスクロージャー虎の巻2014年版(一般社団法人生命保険協会)

新設会社では、保有契約に占める新契約の割合が相対的に高いことから、法令により、チルメル式を採用することが可能です。

5年チルメル式では、5年経過すると、平準純保険料式と同様に責任準備金を積み立てることとなります。

参照:生命保険入門(出口治明著、岩波書店)

生命保険会社のディスクロージャー虎の巻2014年版(一般社団法人生命保険協会)